Vloga uvedenega standarda ISO31000 (če RS uvede Zakon o dobri upravi), registra tveganj in in kazalnikov uspešnosti (KPI) pri aktivnostih davčne administracije v povezavi z dejanskem zavarovanju ekonomskih človekovih pravic pri nas

Analiza referenčnih držav, aktivnosti FURS-a v pogojih uvedbe Zakona o dobri upravi

Avtor: mag. Franc Derganc, 22.11.2025

Verzija članka v PDF: kliknite tukaj

Verzija povzetek: kliknite tukaj

1. UVOD

Davčna administracija je eden ključnih državnih organov, odgovoren za zbiranje javnih prihodkov, hkrati pa predstavlja enega najmočnejših posegajočih (invazivnih) mehanizmov v ekonomske pravice posameznikov in podjetij. Varstvo vseh 22 ekonomskih človekovih pravic, kot izhajajo iz Ustave Republike Slovenije, Evropske konvencije o človekovih pravicah, Listine Evropske unije o temeljnih pravicah in temeljnih konvencij Združenih narodov, zahteva upravno uspešno delovanje, ki je predvidljivo, učinkovito, sorazmerno in skladno z načelom pravne države.

Kljub temu se Slovenija že tri desetletja sooča z bistveno sistemsko vrzeljo: država nima enotnega zakona o dobri upravi, ki bi določal metodologijo merjenja uspešnosti organov, standardizacijo postopkov in obvezno vključitev človekovih pravic v okvir delovanja javne uprave. Zaradi te odsotnosti je davčna administracija (in praktično vse osebe z javnimi pooblastili) dolga leta delovala brez formalne metodologije obvladovanja tveganj, brez merljivih kazalnikov uspešnosti in brez neodvisnega nadzora učinkovitosti, kakršnega poznajo razvite države v obliki rednih »ministerial assurance review« pregledov.

Na to sistemsko pomanjkljivost so dosledno opozarjali Varuh človekovih pravic ter strokovna združenja, ki so v neposrednem stiku s podjetniki in zavezanci, kot so računovodje, davčni svetovalci in druge poklicne organizacije. Opozarjajo, da nepregledni postopki, neenotna razlaga predpisov, odsotnost standardov sorazmernosti in neobvladovanje upravnih tveganj povečujejo verjetnost kršitev ekonomskih pravic ter spodkopavajo zaupanje v delovanje države.

Standard ISO 31000 zato predstavlja manjkajočo strukturo sodobnega upravnega sistema. Njegov pristop, ki temelji na identifikaciji tveganj, oblikovanju registra tveganj, določanju ukrepov, merjenju s pomočjo kazalnikov uspešnosti in kontinuiranem nadzoru, vzpostavlja profesionalni okvir, ki bi moral biti obvezen za vse javne organe, še posebej za davčno administracijo. Predlagani Zakon o dobri upravi bi prvič uvedel to metodologijo v slovenski pravni red in tako vzpostavil enotna pravila delovanja FURS ter drugih organov, ki neposredno vplivajo na ekonomske pravice ljudi.

2. EKONOMSKE ČLOVEKOVE PRAVICE – OKVIR IN ZAHTEVE ZA FURS

Davčna administracija neposredno posega v najpomembnejše ekonomske pravice posameznikov in pravnih oseb – od varstva zasebne lastnine in svobodne gospodarske pobude do pravice do dela, socialne varnosti ter neodvisnega in poštenega upravnega postopka. Vpliva na temeljne pogoje podjetništva, pravno predvidljivost, sorazmernost ukrepov ter enako obravnavo vseh zavezancev, pri čemer mora vsak postopek spoštovati tudi človekovo dostojanstvo. Učinkovitost in pravičnost davčnega sistema sta zato neločljivo povezani z uresničevanjem teh pravic.

Strokovna javnost že dalj časa opozarja, da največje tveganje za njihovo uresničevanje ne izhaja iz posameznih napak ali namernih ravnanj uradnih oseb, temveč iz sistemskih pomanjkljivosti, ki v slovenskem upravnem prostoru ostajajo nerešene prav zaradi odsotnosti enotnega, standardiziranega in neodvisno nadzorovanega okvira upravljanja tveganj. Brez metodologije, ki jo določa ISO 31000, davčna administracija ne razpolaga z mehanizmi za prepoznavanje, ocenjevanje in zmanjševanje tveganj, ki lahko vodijo v kršitve ekonomskih pravic, niti z merljivimi kazalniki uspešnosti, ki bi omogočali pregledno in odgovorno delovanje.

Davčna administracija neposredno vpliva na temeljne ekonomske človekove pravice ljudi in pravnih oseb (ključne):

- pravico do zasebne lastnine,

- pravico do svobodne gospodarske pobude,

- pravico do podjetništva in prostega opravljanja dejavnosti,

- pravico do socialne varnosti,

- pravico do dela,

- pravico do poštenega postopka v upravnih davčnih zadevah,

- pravico do učinkovitega pravnega sredstva,

- pravico do enake obravnave podjetij (nediskriminacija),

- pravico do pravne predvidljivosti in sorazmernosti,

- pravico do spoštovanja človekovega dostojanstva tudi v inšpekcijskih postopkih,

- itd.

3. KLJUČNO SISTEMSKO TVEGANJE: KO FURS DEJANSKO PRIPRAVLJA ČLENE DAVČNIH ZAKONOV

Posebej je treba izpostaviti vprašanje oblikovanja davčne zakonodaje, kjer Slovenija že več let ohranja prakso, ki je z vidika načel dobrega upravljanja in varstva človekovih pravic problematična. Ne gre za očitek, da davčna administracija »piše zakone«, temveč za dejstvo, da FURS v praksi oblikuje ključne rešitve, koncepte in člene materialne ter postopkovne davčne zakonodaje, ki jih ministrstvo kasneje (žal) formalno vloži v vladni in zakonodajni postopek, pri čemer subjekti davčnega sistema (plačniki davkov, davčni posredniki) nimajo prav nobenega vpliva na bistvene smeri razvoja davčnega prava. S tem se briše meja med izvršilno funkcijo, ki je pristojna za izvajanje davčnih predpisov, in zakonodajno funkcijo, ki je izključno v pristojnosti Državnega zbora, saj Državni zbor, žal, nima ustreznih služb, ki bi presojale javno-dajatvene predpise z vidika zavarovanja vseh 22 ekonomskih pravic.

Ena izmed najmanj obravnavanih, a strukturno najresnejših anomalij slovenskega pravnega reda je torej način nastajanja davčne zakonodaje. Veljalo bi pričakovati, da se najobčutljivejši predpisi – tisti, ki vsakodnevno posegajo v premoženje državljanov in podjetij – oblikujejo ob strogi spoštovanosti načel pravne države, ob jasni ločitvi oblasti, ob profesionalnem dialogu s civilno in strokovno sfero ter v skladu s sodobnimi standardi transparentnega in vključujočega normativnega postopka. Toda slovenska ureditev razkriva povsem drugačno sliko.

Temeljni problem izvira iz dejstva, da davčne predpise v vsebinski plasti praviloma oblikuje kar davčna administracija sama. Finančna uprava Republike Slovenije je organ, ki ima neposreden materialni interes pri tem, kako so določene obveznosti, sankcije, postopkovna pravila in dolžnosti zavezancev. Namesto da bi bila ločena od procesa ustvarjanja pravil, ki jih sama uporablja, FURS vsako leto pripravi osnutke ključnih davčnih zakonov in sprememb, minister za finance pa jih brez vsebinskega odmika zgolj formalno vloži v vladni postopek. Vlada te rešitve praviloma potrdi brez resne pravne ali ekonomske presoje, Državni zbor pa jih pogosto sprejema brez predhodnega sistemskega nadzora, brez specializiranega parlamentarnega telesa, ki bi analiziralo fiskalne učinke, skladnost z ustavo, človekove pravice ali evropske pravne standarde.

Tovrsten normativni tok v praksi pomeni, da civilna javnost, akademska stroka, davčni svetovalci, mikro podjetja in ostali plačniki davkov nikoli niso dejansko vključeni v oblikovanje davčnih pravil. Čeprav Zakon o normativni dejavnosti izrecno zahteva, da se pri pripravi zakonodaje upoštevajo načela transparentnosti, strokovnosti, javne razprave in predvidljivosti, je prav pri davčnih predpisih mogoče ugotoviti, da se ta zakonitosna infrastruktura skoraj nikoli ne uporabi. Osnutki zakonov so pogosto pripravljeni brez ustrezne javne objave, pripombe se sicer formalno zbirajo, a se v praksi ne analizirajo in ne upoštevajo, obvezne ocene učinkov pa preprosto niso izdelane. Pogoste spremembe zakonov, izvedene hitro in brez resničnega strokovnega utemeljevanja, dodatno poglabljajo pravno negotovost.

To stanje predstavlja neposredno odstopanje od temeljnih elementov načela pravne države, kot ga opredeljuje tako slovenska ustavna ureditev kot sodna praksa Sodišča EU. Pravna država zahteva strogo ločitev oblastnih funkcij ter vzpostavitev takšnih postopkovnih pravil, ki preprečujejo, da bi organ, ki izvaja oblastne posege, istočasno vplival na vsebino pravil, po katerih bo te posege izvajal. Sodba Sodišča Evropske unije v zadevi C-619/18 Komisija proti Poljski, čeprav formalno zadeva neodvisnost sodstva, vsebuje univerzalno načelo, ki presega sfero pravosodja: noben organ, ki odloča o pravicah posameznikov, ne sme biti normativno odvisen od izvršilne veje ali, še huje, od samega sebe. V tej sodbi je Sodišče EU jasno poudarilo, da pravila, ki urejajo delovanje organa z javnimi pooblastili, ne smejo biti oblikovana na način, ki ustvarja odvisnost, vpliv ali možnost nadzora s strani vlade. Takšna struktura ogroža neodvisnost, nepristranskost in pravno varnost ter ustvarja sistem, v katerem lahko izvršilna oblast – z nepreglednim oblikovanjem pravnih pravil – poseže v temeljne pravice posameznikov.

Ko se to načelo prenese na davčno področje, postane problematičnost slovenske ureditve povsem očitna. Davčna uprava pobira davke, odmerja obveznosti, izvaja prisilne posege v premoženje in presoja dokazno breme zavezancev. Hkrati pa oblikuje zakonske rešitve, ki natančno določajo te pristojnosti in definirajo pravice ter obveznosti zavezancev. Takšna prepletenost normativne in izvršilne funkcije predstavlja značilno obliko t. i. »regulatory capture« – situacije, ko organ, ki bi moral biti nevtralen izvajalec zakona, postane njegov dejanski avtor. To pomeni, da ni več mogoče zagotoviti institucionalne distance med izvajalcem oblasti in zakonodajalcem, kar je jedro pravne države.

Kršitev načela pravne države v tem kontekstu je zato večplastna. Prvič, struktura pomeni kršitev načela delitve oblasti, saj se izvršilni organ normativno postavlja v položaj zakonodajalca. Drugič, proces je netransparenten in odklanja sodelovanje strokovne in civilne javnosti, kar pomeni odstopanje od normativnega okvira ZND. Tretjič, pogoste in nepremišljene spremembe brez ocen učinkov ustvarjajo pravno negotovost in zmanjšujejo predvidljivost pravnega reda. Četrtič, tak sistem omogoča, da organ, ki bi moral biti zavezan načelu legalitete, dejansko širi ali oblikuje pravila, ki mu povečujejo diskrecijo in moč. Nenazadnje takšno stanje pomeni tudi odstopanje od standardov učinkovitega pravnega varstva iz člena 19(1) Pogodbe o Evropski uniji, saj je pravno varstvo lahko učinkovito samo v sistemu, v katerem so pravila sprejeta v skladu z načelom neodvisnosti, institucionalne distance in predvidljivosti.

Sklep je neizogiben: slovenska ureditev nastajanja davčne zakonodaje predstavlja sistemsko, trajno in globoko kršitev načela pravne države. Temeljni problemi niso naključni, temveč strukturni; niso posamični, temveč sistematični; niso tehnični, temveč ustavnopravni. Rešitev zahteva spremembo normativnega procesa, uvedbo dejanskih postopkovnih varovalk, vzpostavitev strokovnega nadzora in popolno depolitizacijo ter deinstitucionalizacijo sedanje vloge FURS v pripravi davčnih predpisov. Brez teh sprememb slovenski davčni sistem ne more postati niti pravičen niti ustavno skladen – predvsem pa ne more postati sistem, ki temelji na pravi vladavini prava in spoštovanju pravic vseh davčnih zavezancev.

Z vidika načel ISO 31000 gre za tipičen primer strateškega tveganja upravljanja (strategic governance risk), ki zahteva neposreden poseg Vlade in Državnega zbora, saj ga ni mogoče upravljati na ravni samostojnega organa. Zato se v okviru predlaganega modela dobrega upravljanja uvaja poseben kazalnik uspešnosti, namenjen omejevanju tega tveganja.

Gre za KPI: delež davčne zakonodaje, ki je pripravljena brez neposrednega vsebinskega avtorstva FURS-a, pri čemer je cilj, da se v obdobju petih let doseže vsaj 70-odstotni delež zakonodajnih rešitev, pripravljenih na neodvisni zakonodajni ravni (ministrstvo + strokovna telesa), FURS pa sodeluje zgolj v vlogi strokovnega posvetovalca, ne avtorja.

Ta kazalnik prvič uvaja merljivo ločnico med pripravo predpisov in njihovim izvajanjem in pomeni ključni institucionalni mehanizem za zmanjšanje sistemskega tveganja, zaščito načela delitve oblasti in zagotovitev enake obravnave davkoplačevalcev v skladu z najvišjimi standardi evropskega upravnega prava.

4. KAJ PRINAŠA ISO 31000 ZA FURS

Vzpostavitev registra tveganj predstavlja temelj profesionalnega in predvidljivega delovanja davčne administracije, vendar šele merjenje uspešnosti omogoča, da se tveganja ne le prepoznajo, temveč tudi dejansko zmanjšujejo. Z uvedbo standarda ISO 31000 se upravljanje tveganj naravno nadgradi v sistem kazalnikov uspešnosti, ki omogočajo spremljanje dejanskega vpliva davčnega sistema na ekonomske človekove pravice. Ti kazalniki niso namenjeni zgolj merjenju količine pobranih prihodkov, temveč predvsem prepoznavanju in odpravljanju neučinkovitosti, neenakosti obravnave in napak v upravnih postopkih – elementov, ki v praksi najpogosteje vodijo v kršitve pravic zavezancev.

Med najpomembnejšimi kazalniki izstopajo tisti, ki merijo davčno vrzel, tako imenovani TAX GAP, saj ta neposredno razkriva razliko med teoretično obveznostjo in dejansko plačanimi javnimi dajatvami. KPI-ji za zmanjševanje davčne vrzeli vključujejo DDV vrzel, vrzel pri dohodnini, pri davku od dohodkov pravnih oseb, pri prispevkih za socialno varnost ter pri lokalnih, komunalnih in položniških dajatvah. Gre za prvi celoviti nabor kazalnikov, ki omogoča pregled nad učinkovitostjo pobiranja vseh vrst javnih prihodkov v državi – od državnega proračuna in občin do ZPIZ, ZZZS ter gospodarskih javnih služb.

Učinkovit sistem kazalnikov jasno pokaže, da davčna administracija lahko deluje kot varuh ekonomskih pravic šele takrat, ko deluje uspešno. Uspešnost tu ni tehnična ali organizacijska kategorija, temveč nujen pogoj za spoštovanje človekovih pravic: pravočasen, enoten, zakonit in sorazmeren postopek bistveno zmanjša verjetnost posega v pravico do zasebne lastnine, pravico do poštenega postopka ali pravico do enake obravnave. Učinkovit davčni sistem tako ni le orodje zbiranja prihodkov, temveč tudi mehanizem za varovanje dostojanstva, pravne varnosti in enakosti vseh zavezancev.

Pomen merjenja uspešnosti dodatno potrjuje položaj Slovenije v evropskem prostoru. Po najnovejših mednarodnih ocenah prof. Friedricha Schneiderja, enega najvidnejših strokovnjakov za merjenje skritega gospodarstva, siva ekonomija v Sloveniji obsega približno 22 % BDP, kar državo uvršča med evropske države z nadpovprečno visokim deležem neformalnega gospodarstva. To pomeni, da skoraj četrtina gospodarske dejavnosti poteka zunaj pravnih in davčnih okvirov, kar zmanjšuje zmožnost države, da financira socialno varnost, infrastrukturo ter zagotavlja enake pogoje za podjetnike, samozaposlene in delavce.

Tako visok delež sive ekonomije nedvoumno potrjuje, da brez celovitega sistema upravljanja tveganj in brez natančnega merjenja uspešnosti – zlasti prek KPI-jev za zmanjševanje TAX GAP-a – davčna administracija ne more uresničiti svojega ustavnega poslanstva. Šele sistematično zmanjševanje vrzeli v pobiranju dajatev in zagotavljanje enotne, zakonite ter predvidljive prakse omogoča postopno zniževanje sive ekonomije in s tem večjo uresničljivost ekonomskih človekovih pravic vseh prebivalcev.

4.1. Prikaz registra tveganj FURS – obvezne kategorije

Register tveganj mora zajemati ključna področja, kjer lahko pride do odstopanj od zakonitosti, sorazmernosti ali enake obravnave zavezancev. Prva kategorija so tveganja postopkovne nepravilnosti, ki zajemajo vse oblike napak v upravnem postopku – od nepravilnega vročanja in pomanjkljive obrazložitve do napačnega vodenja dokaznega postopka ali nezadostnega upoštevanja pravic do izjave. Postopkovne napake imajo praviloma neposreden vpliv na pravni položaj zavezanca in so eden najpogostejših razlogov za kršitve ekonomskih pravic.

Drugo je tveganje napačne pravne razlage, ki se pojavi, kadar uradne osebe napačno razumejo ali uporabijo materialne določbe davčne zakonodaje. Napačna razlaga pravil pogosto vodi v prevelike odmere, neupravičene sankcije, napačno kvalifikacijo poslovnih dogodkov ali neustrezno uporabo sodne prakse. Ker se vsaka materialna napaka manifestira v posegu v premoženje, je ta kategorija neposredno povezana s pravico do lastnine in pravico do poštenega postopka.

Tretje pomembno področje so tveganja neskladne davčne prakse po regijah, ki zajemajo situacije, ko različni finančni uradi različno razlagajo ali izvajajo iste predpise. Takšne razlike povzročajo nepredvidljivost, neenakost obravnave in pravno negotovost ter kršijo načelo enakega varstva pravic. Gre za klasično sistemsko tveganje, ki ga ISO 31000 izrecno prepoznava kot posledico pomanjkljive koordinacije in neustreznih kontrolnih mehanizmov.

Posebno kategorijo predstavljajo tveganja posega v pravico do lastnine, ki zajemajo vse primere, ko lahko odločitev davčnega organa prekomerno poseže v premoženje zavezanca. To vključuje neupravičene ali pretirane odmere, zasege, nepravilno oceno davčne osnove, napačne izračune, prekomerno izterjavo ali neupravičene sankcije. Ker gre za poseg v eno najstarejših in najbolj varovanih človekovih pravic, mora biti obvladovanje tega tveganja izrecno navedeno v registru.

Naslednja kategorija so tveganja pretiranih zamud, ki neposredno vplivajo na pravico do učinkovitega postopka. Zamude pri odločanju, vodenju nadzora ali pri odgovorih zavezancem ustvarjajo pravno negotovost, zavirajo gospodarsko dejavnost in povzročajo dodatne stroške. Prepočasni postopki so ena najpogostejših oblik upravnih kršitev v evropskem prostoru, zato ISO 31000 zahteva, da se to tveganje spremlja ločeno in posebej natančno.

Ključno vlogo imajo tudi tveganja selektivnega nadzora, ki se pojavljajo, kadar se nadzori usmerjajo na neustrezni podlagi, brez objektivne analitike ali na način, ki ustvarja vtis ali dejansko tveganje diskriminacije. Selektivni nadzor lahko povzroči neenako obravnavo, kršitev načela pravne države in padec zaupanja v davčni sistem. Učinkovit register tveganj mora zato vsebovati mehanizme za prepoznavanje in odpravljanje takšnih tveganj.

Posebno občutljiva so tudi tveganja neenake obravnave normirancev, samozaposlenih, gospodarskih družb in velikih poslovnih sistemov. Različni statusi zavezancev ne smejo pomeniti arbitrarnosti ali prednostne obravnave. Brez sistematičnega obvladovanja tveganj na tem področju nastajajo neenakosti, ki vplivajo na konkurenčnost, pravno varnost in enake možnosti gospodarskih subjektov.

Zadnja kategorija vključuje tveganja prekomerne obdavčitve zaradi napačnega upravnega postopanja, kar pomeni situacije, ko preobsežen nadzor, napačna interpretacija dokazov, nesorazmerni posegi ali pomanjkljivo vodenje postopka povzročijo obremenitve, ki niso skladne z zakonom ali načeli sorazmernosti. Ker prekomerna obdavčitev pogosto predstavlja prikrito obliko posega v pravico do lastnine, mora biti to tveganje predmet stalnega spremljanja.

4.2. ISO 31000 – struktura odločanja

Učinkovito upravljanje tveganj zahteva jasno razmejitev odgovornosti na vseh ravneh delovanja davčnega organa. V skladu z ISO 31000 se tveganja razporejajo na strateško, taktično in operativno raven, kar omogoča pregledno, odgovorno in večnivojsko upravljanje.

Strateška tveganja sodijo v pristojnost vodstva FURS in Ministrstva za finance. To so tveganja, ki lahko vplivajo na delovanje celotnega sistema: od neustrezne ali neenotne zakonodaje do tveganj neodvisnosti, konfliktov interesov, nepravilne razlage ključnih predpisov ali tveganj, ki lahko povzročijo kršitve ekonomskih človekovih pravic v sistemskem obsegu. Na tej ravni se sprejemajo tudi odločitve o največjih prioritetah, finančnih in organizacijskih usmeritvah ter dolgoročnih standardih delovanja. Gre za raven, kjer se oblikuje politika tveganj in kjer se odpravljajo sistemski vzroki za kršitve.

Taktična tveganja so v pristojnosti direktorjev oziroma direktoric finančnih uradov, ki so odgovorni za to, da se nacionalne usmeritve izvajajo enotno, zakonito in učinkovito v praksi. Na tej ravni se odkrivajo tveganja, kot so neenaka regionalna praksa, različna interpretacija predpisov, neučinkovit nadzor nad postopki ali nepravilnosti pri dodeljevanju zadev. Direktorji uradov morajo zagotavljati enotnost delovanja ter izvajati korektivne ukrepe, kadar se pojavijo neskladnosti. Taktična raven je ključna za prevajanje strateških ciljev v dejansko upravno prakso.

Operativna tveganja obravnavajo inšpektorji, referenti in drugi uradniki, ki vsakodnevno izvajajo davčne postopke. To vključuje tveganja napačnega postopanja, nepravilne uporabe materialnega prava, pomanjkljive obrazložitve, pravnih napak, pretirane invazivnosti v postopkih ali prevelikih zamud, ki lahko pomenijo kršitev pravice do učinkovitega postopka. Operativna raven je prva obrambna linija, kjer se tveganja materializirajo, zato mora biti opremljena s standardi, usposabljanji in jasnimi navodili za zmanjšanje napak in krepitev pravne varnosti.

Nad celotnim sistemom poteka poročanje po modelu »three lines of defense«, ki je sestavni del ISO upravljanja. Prva linija so izvajalci postopkov, ki so odgovorni za pravilnost dela; druga linija so vodstveni mehanizmi, notranje kontrole in službe za kakovost, ki nadzorujejo skladnost; tretja linija pa vključuje neodvisni nadzor, kot so Varuh človekovih pravic, revizijski organi in druge nadzorne institucije. Ta model zagotavlja, da se tveganja ne samo prepoznajo, ampak tudi, da nad njimi obstaja večstopenjski nadzor, ki omogoča celovit odziv in preprečuje sistemske napake.

4.3. Izvedbene obveznosti

Da bi sistem ISO 31000 na FURS ne ostal zgolj načelna zaveza, temveč bi postal dejansko orodje dobrega upravljanja, je treba jasno določiti izvedbene obveznosti organa. Prva med njimi je letni register tveganj, ki ne sme biti razumljen kot tehnična evidenca, temveč kot osrednji upravljavski dokument. V njem morajo biti opredeljena ključna tveganja, ocenjena njihova verjetnost in vpliv, določeni odgovorni nosilci ter predvideni ukrepi za njihovo zmanjšanje. Letna posodobitev registra zagotavlja, da FURS sproti prilagaja svoje delovanje spremembam v zakonodaji, gospodarskem okolju in praksi nadzora.

Druga obveznost je ocena vpliva na človekove pravice, izvedena v obliki posebnega HRIA-modula (Human Rights Impact Assessment). Ta modul presega klasično finančno ali organizacijsko analizo in se osredotoča na vprašanje, kako posamezna tveganja in upravni postopki vplivajo na 22 ekonomskih pravic, kot so pravica do lastnine, pravica do socialne varnosti, pravica do poštenega postopka ali pravica do enake obravnave. HRIA-modul omogoča, da FURS pri ocenjevanju tveganj ne izhaja zgolj iz vidika izterjave in fiskalne učinkovitosti, temveč v središče postavi človekove pravice zavezancev.

Tretja komponenta je obvezno poročilo o tveganjih, naslovljeno na Varuha človekovih pravic, Ministrstvo za finance in Vlado. To poročilo mora vsebovati pregled glavnih identificiranih tveganj, sprejetih ukrepov, doseženega napredka in preostalih vrzeli, ki jih je treba odpraviti. S tem se vzpostavi vertikalna linija odgovornosti: strokovni organ poroča izvršilni oblasti in neodvisnemu varuhu, ki skupaj tvorita nadzorni okvir nad delovanjem davčne administracije.

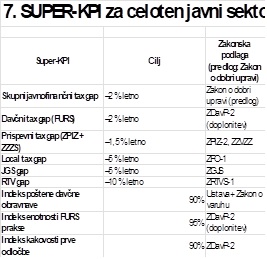

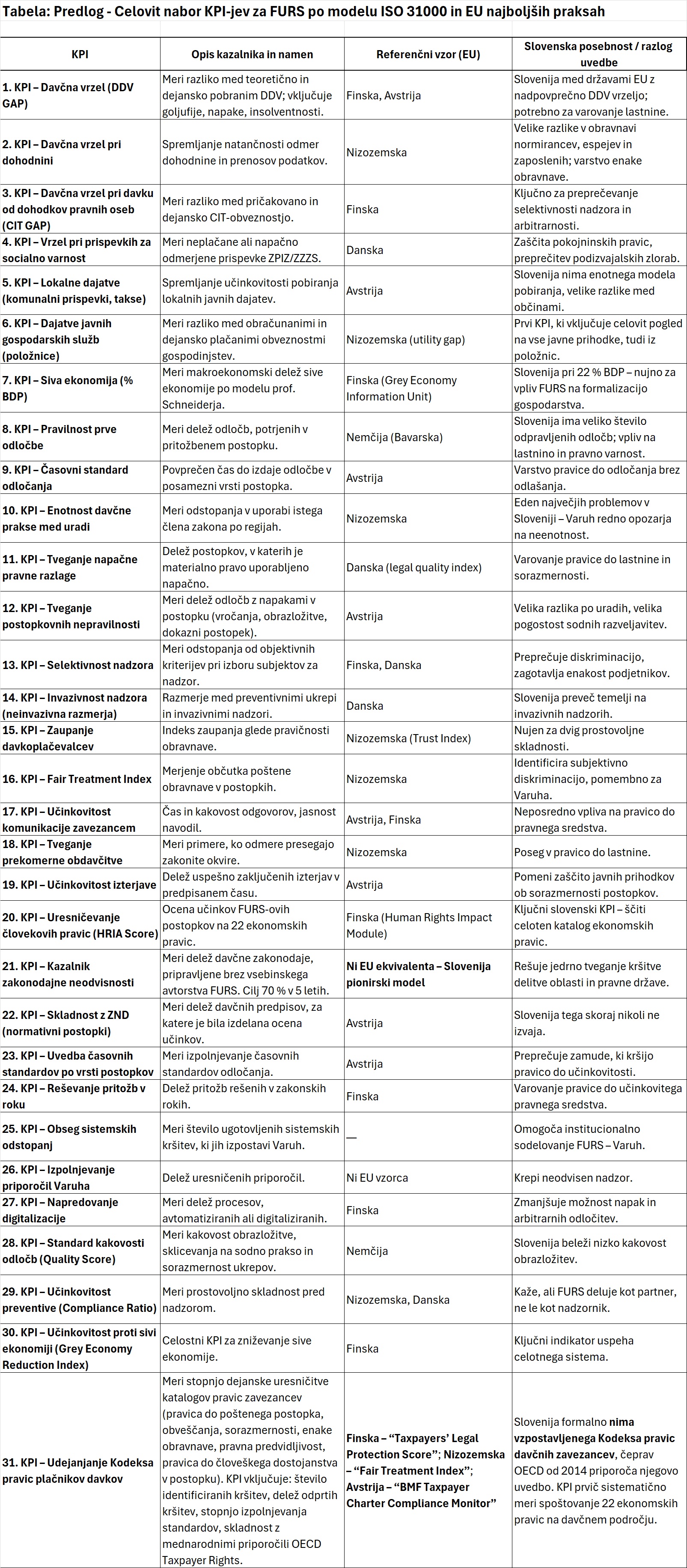

Četrta obveznost se nanaša na kazalnike uspešnosti (KPI), ki morajo biti neposredno povezani z zmanjševanjem tveganj, opredeljenih v registru. To pomeni, da KPI-ji niso zgolj statistični prikaz števila izdanih odločb ali obsega pobranih prihodkov, temveč merijo, ali se konkretna tveganja – na primer tveganje neenake obravnave, pretiranih zamud, napačnih pravnih razlag ali prekomerne obdavčitve – v praksi zmanjšujejo. Šele takšen sklop izvedbenih obveznosti zagotavlja, da ISO 31000 ni formalna oznaka, temveč živ sistem upravljanja, ki FURS zavezuje k nenehnemu izboljševanju in k spoštovanju ekonomskih človekovih pravic v vsakodnevni praksi. Predlog KPI-jev za Finančno upravo Republike Slovenije je prikazan v tabeli 7. V tabeli 1 so prikazani KPI-ji v referenčnih državah.

5. KPI-JI ZA DAVČNO ADMINISTRACIJO – REFERENČNE DRŽAVE EU27

Izkušnje najuspešnejših davčnih uprav v Evropski uniji jasno kažejo, da visoka stopnja učinkovitosti ni posledica represivnih ukrepov ali povečevanja obsegov nadzorov, temveč predvsem uvedbe skrbno zasnovanih kazalnikov uspešnosti, ki merijo kakovost delovanja sistema in njegov vpliv na varstvo pravic zavezancev. Države, ki veljajo za referenčne, sistematično uporabljajo KPI-je, usklajene s ključnimi vidiki modernega upravljanja: zmanjševanjem sive ekonomije, dvigovanjem pravne predvidljivosti, krepitvijo zaupanja davkoplačevalcev ter zagotavljanjem sorazmernih, neinvazivnih in strokovno pravilnih postopkov.

Finska se pri tem opira na enega najrazvitejših modelov spremljanja sive ekonomije v Evropi, v okviru katerega sedemletni KPI-ji merijo realne učinke davčnih ukrepov na zmanjšanje neregistrirane gospodarske aktivnosti. Nizozemska daje poseben poudarek kazalnikom zaupanja davkoplačevalcev in indeksu pravične obravnave, saj razume, da je zaupanje glede poštenosti sistema neposreden napovednik prostovoljne skladnosti. Danska meri uspešnost nadzora predvsem skozi delež preventivnih, neinvazivnih ukrepov, ki dokazano zmanjšujejo tveganje za upravne napake in hkrati razbremenjujejo gospodarske subjekte. Nemška Bavarska temelji na kazalniku pravilnosti prve odločbe, kar zmanjšuje stroške postopkov, pravna tveganja in število pritožb, Avstrija pa že vrsto let uporablja stroge časovne standarde odločanja kot enega osrednjih meril uspešnosti, s katerimi krepi pravico do učinkovitega postopka.

Skupni imenovalec teh pristopov je jasen: najbolj napredne davčne uprave svoje uspehe ne merijo po tem, koliko dodatnih prihodkov zberejo, temveč po kakovosti svojih postopkov (uspešnost), poštenosti obravnave in stopnji spoštovanja pravic zavezancev. Učinkovitost ni razumljena kot količina, temveč kot kakovost – in ravno ta premik od kvantitativnega k kvalitativnemu pristopu predstavlja bistvo sodobnega, človekovih pravic osrediščenega davčnega sistema.

6. KATERA DRŽAVA NAJUSPEŠNEJE PREUČUJE KPI-JE V ODVISNOSTI OD ZNIŽEVANJA SIVE EKONOMIJE?

Med vsemi državami, ki razvijajo sodobne, na podatkih temelječe modele davčnega upravljanja, izstopa Finska, kjer deluje posebna enota »Grey Economy Information Unit«. Ta predstavlja enega najnaprednejših pristopov na svetu, saj ne ocenjuje uspešnosti davčne administracije zgolj skozi finančne kazalnike, temveč predvsem skozi zmanjševanje makroekonomskega deleža sive ekonomije. Finski model združuje načela upravljanja tveganj po ISO 31000 s kompleksnimi kazalniki, ki merijo vpliv davčnih, inšpekcijskih, administrativnih in preventivnih ukrepov na celotno gospodarstvo. V metodološkem smislu temelji na najboljših praksah OECD in predstavlja globalni standard, kako je mogoče spremljati učinkovitost javnih organov ne na podlagi trenutnih izkupičkov, temveč na podlagi dolgoročnih učinkov na formalizacijo gospodarstva.

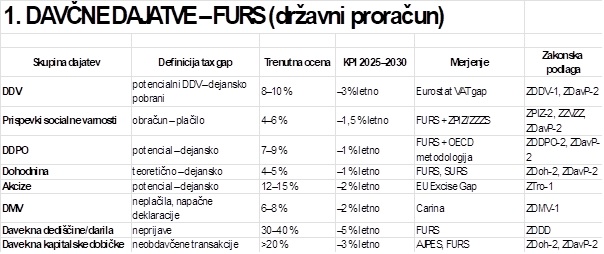

V izrazitem kontrastu s tem pristopom Slovenija trenutno nima niti enega samega kazalnika, ki bi meril dejanski vpliv FURS na zmanjševanje sive ekonomije, čeprav ta po mednarodnih ocenah dosega približno 22 % BDP. To pomeni, da država ne spremlja najpomembnejšega indikatorja, ki bi moral usmerjati njeno davčno politiko, oblikovanje zakonodaje in upravljanje tveganj. Gre za sistemsko pomanjkljivost, ki jo lahko odpravi le uvedba celovitega standarda ISO 31000: šele s tem je mogoče določiti register tveganj, oblikovati ustrezne KPI-je ter dolgoročno meriti, ali davčna administracija dejansko zmanjšuje sivo ekonomijo in s tem krepi ekonomske pravice prebivalcev. Predlog KPI-jev za zniževanje sive ekonomije pri nas so prikazani v tabelah od 2 do 5.

7. IMPLEMENTACIJA ISO 31000 V POGOJIH SPREJETJA ZAKONA O DOBRI UPRAVI

Predlagani Zakon o dobri upravi bi prvič vzpostavil enoten in zavezujoč okvir delovanja davčne administracije, ki temelji na načelih preglednosti, odgovornosti in upravljanja tveganj. Ključni element zakona bi bil javno objavljen register tveganj, ki bi omogočil vpogled v najpomembnejša področja, kjer lahko prihaja do kršitev ekonomskih pravic, ter bi hkrati zagotavljal, da se ta tveganja prepoznavajo, vrednotijo in obvladujejo na podlagi enotne metodologije. Zakon bi uvedel tudi obvezne kazalnike uspešnosti, oblikovane v skladu s pravicami iz Listine Evropske unije o temeljnih pravicah in Ustave Republike Slovenije, kar pomeni, da bi se učinkovitost organa ocenjevala ne le po finančnih rezultatih, temveč predvsem po spoštovanju človekovih pravic in načel dobrega upravljanja.

Posebno mesto bi imela letna ocena Varuha človekovih pravic, ki bi prvič pridobil formalno vlogo pri spremljanju uspešnosti davčne administracije in pri ugotavljanju, ali FURS deluje skladno s standardi, ki jih od njega pričakuje pravna država. Zakon bi med upravna tveganja vključil novo, samostojno kategorijo »upravnega tveganja«, ki zajema tveganja napačnega postopanja, neenake obravnave, pretirane invazivnosti ali zamud – torej tveganja, ki lahko neposredno prizadenejo pravice zavezancev. Uvedeni bi bili tudi obvezni časovni standardi za odločanje, s čimer bi se zagotovila pravica do učinkovitega postopka, ter sankcije za organ v primerih, ko KPI-ji ne bi bili doseženi. Sankcija v obliki »kazni za neuspeh organa« temelji na načelih ISO 31000 in pomeni, da se odgovornost organa meri glede na njegovo sposobnost zmanjševanja tveganj, ne zgolj glede na formalno izpolnjevanje nalog.

Takšna ureditev bi imela jasne in neposredne učinke: zmanjšalo bi se število sistemskih kršitev pravic zavezancev, izboljšala bi se enotnost obravnave med različnimi uradi, dvignila bi se raven pravne varnosti in predvidljivosti, zmanjšale bi se možnosti za različne regionalne interpretacije zakonodaje, hkrati pa bi se okrepila zaščita ekonomskih človekovih pravic na ravni, ki je primerljiva z najboljšimi praksami EU. Zakon o dobri upravi bi tako vzpostavil temelje za sodoben, strokoven in človekovih pravic polno usklajen davčni sistem, ki deluje transparentno, odgovorno in uspešno.

8. VKLJUČITEV VARUHA ČLOVEKOVIH PRAVIC

Z uvedbo novega upravnega okvira bi Varuh človekovih pravic prvič pridobil orodja, ki mu omogočajo učinkovito, sistemsko in preventivno delovanje na področju ekonomskih pravic. Dostop do registra tveganj FURS bi mu omogočil vpogled v dejanska področja, kjer nastajajo največje možnosti za kršitve, ter bi mu hkrati dal jasno sliko o tem, kako davčna administracija upravlja z najobčutljivejšimi segmenti postopkov. Ob tem bi imel Varuh tudi formalno možnost zahtevati korektivne ukrepe tam, kjer bi ugotovil, da tveganja niso ustrezno obvladana ali da postopki odstopajo od načel zakonitosti, sorazmernosti in enake obravnave.

Redno prejemanje KPI-poročil bi mu omogočalo spremljanje, ali FURS izpolnjuje cilje, ki jih zakon predpisuje v zvezi z zaščito ekonomskih pravic, s čimer bi se bistveno okrepila neodvisna kontrola nad delovanjem davčne administracije. Takšen model Varuhu prvič zagotavlja tudi sistemski mehanizem nadzora nad uresničevanjem ekonomskih pravic, saj ne bi več deloval zgolj reaktivno na podlagi pobud posameznikov, temveč bi lahko deloval proaktivno, analitično in strateško.

Na ta način Varuh ne postane več le opazovalec upravnih praks, temveč dejanski korektivni mehanizem, ki znotraj ustavnega reda skrbi za to, da davčna administracija deluje skladno z načeli pravne države in v službi človekovih pravic vseh zavezancev.

9. ZAKLJUČEK

Slovenija se danes nahaja na razpotju med tradicionalnim, reaktivnim in pogosto nepredvidljivim modelom davčnega upravljanja ter potrebo po sodobnem sistemu, ki temelji na načelih transparentnosti, odgovornosti in upravljanja tveganj. Razvoj davčne administracije zahteva prehod v okolje, kjer so postopki zasnovani na sistematičnem prepoznavanju in obvladovanju tveganj, kjer se učinkovitost meri z jasno določenimi kazalniki uspešnosti, ter kjer se delovanje organa primerja z najboljšimi praksami držav EU27, ki so že vzpostavile standarde kakovosti v davčnih postopkih. Takšen model mora biti usmerjen v zaščito vseh 22 ekonomskih človekovih pravic, saj je prav te pravice mogoče zagotoviti le v sistemu, ki deluje enotno, predvidljivo in sorazmerno.

Posebno vlogo pri tem ima Varuh človekovih pravic, ki v novem sistemu ne bi bil več zgolj kritičen opazovalec, temveč osrednji nadzorni mehanizem, odgovoren za spremljanje vpliva davčnih postopkov na pravice zavezancev. Vse te elemente lahko učinkovito poveže le zakonodajni okvir, ki ga predstavlja Zakon o dobri upravi, saj ta prvič uvaja ISO 31000 kot obvezni standard notranjega upravljanja tveganj za FURS in druge organe.

ISO 31000 je tako edini uveljavljeni mednarodni standard, ki omogoča, da davčna administracija postane moderna, transparentna in v celoti usklajena s človekovimi pravicami, ter s tem izpolni pričakovanja, ki jih v pravni državi upravičeno postavljajo zavezanci, podjetja in širša javnost.

Priloge: KPI-ji za zniževanje sive ekonomije in neuspešnega pobiranja vseh javnih dajatev pri nas.

Tabela 1: KPI – pregled KPI-jev v referenčnih državah (TAX GAP)

Tabela 2: Tax GAP za ključne dajatve v pristojnosti FURS

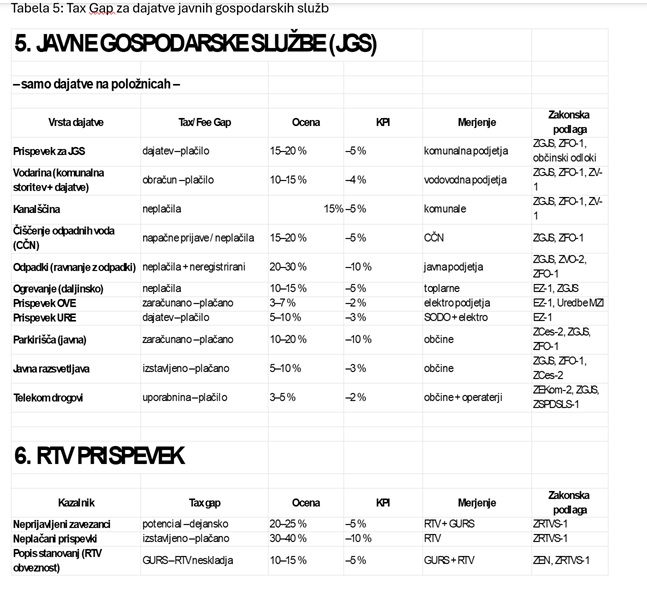

Tabela 5: Tax Gap za dajatve javnih gospodarskih služb

Tabela 6: SUPER KPI za vse javne dajatve

Tabela 7: Predlog KPI-jev za FURS

Obdavčitev lastnih deležev (primeroma) je bila v zadnjih letih večkrat korenito spremenjena. Najprej je zakonodajalec odsvojitev lastnega deleža obravnaval kot dividendo in jo temu ustrezno obdavčil. Nato je sledila sprememba, po kateri je bil isti posel obdavčen kot dobiček iz kapitala. Z novo novelo pa se je vrnil režim obdavčitve z davkom od dividend. Vse te zakonodajne nihaje je praviloma sprožil FURS, ki je predloge utemeljeval s trditvijo, da naj bi šlo pri odsvojitvah lastnih deležev predvsem za »izogibanje obdavčitvi.